随着市场竞争加剧和技术革新,风险管理成为汽车金融业务中的关键要素。汽车金融数智化的推进,使得汽车金融机构能够更有效地识别和控制风险。面对市场规模扩大、风险类型多样化以及监管政策加强等挑战,汽车金融公司需要结合先进金融科技手段,不断加强风险管理能力,加强合规管理并推动金融数智化转型与技术创新。

数智技术如何提高汽车金融风险管理效率?

大数据分析:利用大数据分析平台对客户的征信数据、交易数据等多维度信息进行综合分析,建立全面的信贷风险评估模型,自动识别潜在风险客户,为信贷决策提供有力支持。

区块链技术:利用区块链技术构建跨境支付平台,实现交易数据的透明化和可追溯性。同时,利用智能合约功能,对跨境支付过程中的风险进行自动识别和应对,强化汽车金融数智化监管能力。

人工智能:引入自动合规审核系统,通过规则引擎和机器学习算法等对客户交易进行实时审核和监控;自动识别并拦截违规交易行为,确保业务操作符合监管要求。

自动化和流程化:通过引入风险管理系统对贷款审批流程进行标准化和自动化处理,减少人为干预,降低操作风险。同时,系统还能实时监控贷款发放后的还款情况,及时预警潜在风险。

联友智融云六大“神器”助力汽车金融风控数智升级

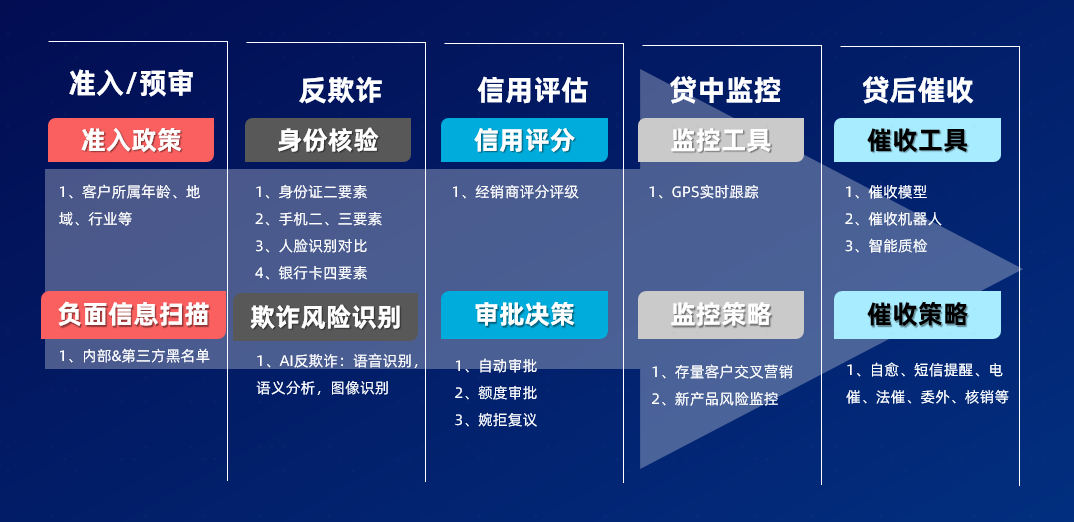

作为全国领先的汽车全价值链数智化服务商,联友科技深耕汽车金融领域十余年,通过对核心业务理解和金融科技发展趋势研判,自主研发新一代汽车金融系统——联友智融云。支持消费信贷、售后回租、直租、风险管控等业务场景,以智能决策和智能作业驱动金融业务安全、高效开展。利用人工智能、大数据、区块链等前沿数智技术,搭建一站式全面风险管理体系,覆盖贷前、贷中、贷后业务全场景,提高汽车金融数智化整体风控能力。

一、渠道与风险管控

通过经销商统一授信,拉通零售和批售额度;渠道准入时核验经销商各类信息,对经销商进行评分评级,收取经销商保证金,降低渠道的潜在风险;金融产品根据IRR收益率来测算产品是否满足市场要求,通过产品控制要求进行产品风险限制。

二、征信数据源整合及衍生变量

资信审核时,查询多方征信数源,如人行征信,学历信息、手机信息、驾驶证信息等,通过风险引擎,快速识别客户风险。

三、用户画像分析

联友智融云通过线上和线下渠道相结合,在营销购车旅程中将客户画像(性别、年龄、职业、用车场景等)应用在金融风控中,评估客户风险,识别用户是否存在欺诈行为,提升汽车金融数智风控准确率。

四、智能决策

联友智融云结合资产数据和客户数据进行风险决策;通过审贷助手,自动命中定义的风险规则,辅助审批;通过视频面签和电话征信,降低欺诈风险,实现流程合规可审计、规则“秒”部署、数据可“回溯”。

五、贷后风险管理

通过与客户建联,了解客户还款意愿和能力,包括车辆使用情况等,不用等逾期就可以提前识别客户潜在风险;通过主机厂T-Box实现GPS监控资产风险,发生风险事件或客户违约时,迅速控制车辆,防止资产流失;当发现客户存在还款困难时,金融机构可以采取一系列的风险缓解措施(延展期、贷款重组等),降低风险发生的概率;当出现风险后通过催收及资产评估和竞拍处置,最大限度回收资产价值,减少损失。

六、智能质检

通过对催收电话的文本和语音进行智能质检,确保贷后催收合规高效,实现质检覆盖率

100%、质检效率提升

5倍,成本大幅降低。

联友智融云融合大数据、人工智能、区块链等先进数智技术,实现从贷前、贷中到贷后等全流程智能化管理,有效降低信贷风险,提高业务合规性和客户满意度。未来,随着汽车数智化技术的持续进步与融合应用,汽车金融行业将迈向高度数智化新阶段,为消费者提供更加便捷、安全、个性化的金融服务体验。

*相关数据为测算估值

智能制造

智能制造 数字营销

数字营销 数智金融

数智金融 数字运营

数字运营 云服务

云服务 数智技术

数智技术 智能网联平台

智能网联平台 智能零部件

智能零部件