在汽车行业中,库存融资管理是一项至关重要的业务。它为经销商提供资金支持,解决经销商资金压力,推动汽车销售顺畅运转。随着汽车金融数智化不断发展,库存融资管理面临诸多挑战与机遇,如何借助数智化技术提升管理效率和风险控制能力,成为汽车金融公司关注的焦点。

传统的库存融资管理模式在当前市场环境下逐渐暴露出诸多问题。汽车库存融资管理存在数据分散且缺乏有效整合,导致各方信息不对称等问题,金融机构难以准确评估风险,汽车经销商也无法及时掌握融资状况和库存动态。授信过程中,管理方式粗放,缺乏精细化和统一化管理体系,难以满足对公业务多场景、多额度类型等融资需求。业务流程繁琐,涉及多个环节和不同主体协同,传统的人工操作方式效率低下,容易出现错误和延误,增加融资成本和时间成本。风险管控能力薄弱,缺乏精准的风险预警机制,一旦市场出现波动或经销商经营不善,容易引发金融风险,对整个汽车产业链的稳定造成冲击。

联友库存融资管理平台,三大业务场景提升汽车数智金融管理

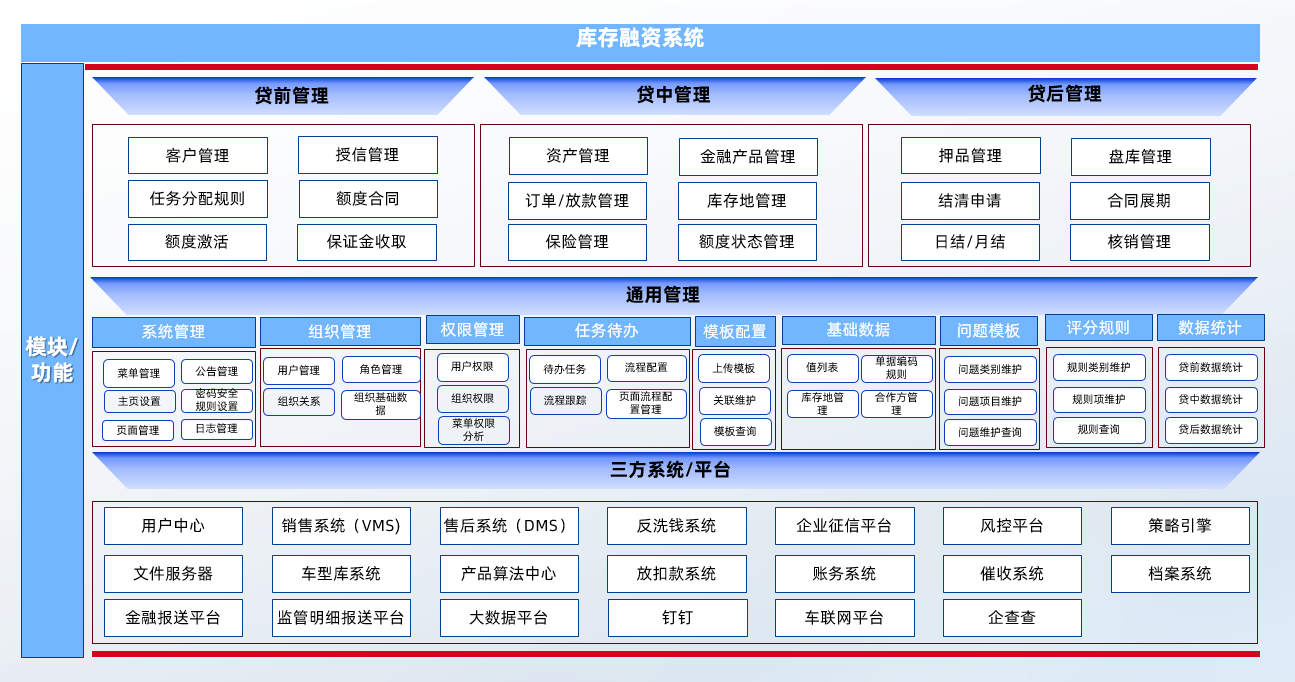

经销商以销售订单作为真实交易背景,通过与主机厂和金融公司搭建的三方信用体系,建立库存以满足市场销售需求。联友库存融资管理平台涵盖经销商客户管理、授信管理、金融产品管理、订单管理、合同管理、放款管理、押品管理、贷后管理等核心功能模块,具备多额度支持、全面风险管理、押品全周期监控、灵活产品配置等核心功能,打造授信和用信一体化数智管理平台,提升汽车金融公司对渠道、资产等全面风险管理能力,有力保障资金安全。

①授信过程精细化管理

对不同额度类型和授信过程实现全线上化统一管理,支持循环额度和非循环额度,满足客户对公业务统一授信和过程留痕、可追溯等要求。例如:可以对同一个对公客户在金融公司不同业务的额度统一管理,比如新车、二手车、建店融资、试乘试驾等。

②流动资金贷款

根据实地调研给经销商或集团客户授信。用信时,经销商、汽车金融公司、主机厂签订三方协议,保证交易背景的真实性。通过与主机厂共享额度信息和打通订单数据,完成每次交易。一般由金融公司支付现金,主机厂交货,经销商还款赎证。

③承兑汇票

有条件的汽车金融公司以商誉为基础,经销商融资建立库存时开具商业汇票,保障承兑,以此赚取手续费。过程中也会进押品管理,控制风险。通过与监管方联动,线上及时传递数据信息,保证数据准确,资产可控。

友案例:某汽车金融公司库存融资统一数智化管理平台

结合某汽车金融公司丰富的产业形态,包括新车、二手车、备件、试乘试驾等,与联友对公业务建设经验,构建对公授信用信、可扩展多业务、符合监管要求的库存融资统一管理平台,所有业务过程均通过线上处理,过程留痕,提高汽车金融数智化管理水平。通过微服务架构形成平台化管理,整合授信、用信、贷后服务和押品管理;通过对接大数据风控平台、反欺诈、反洗钱以及决策模型,获取客户评分评级,制定额度与评分间的规则控制风险,科学合理授信。支持通过保证金、保险、监管方等不同维度的勾稽管理及押品全生命周期管理,全面提高经销商和资产风险管理。

随着汽车数智化转型加速,库存融资管理作为汽车金融的重要组成部分,正迎来深刻的变革。联友库存融资管理平台凭借创新技术和显著的业务价值,助力汽车金融公司更好应对市场波动,确保资金安全,同时为经销商提供更安全、灵活、高效的融资选择。未来,随着跟更多数智化技术与金融业务场景深度融合,汽车库存融资管理将进一步迈向精准化、智能化,助力汽车金融行业共赢新机遇。

智能制造

智能制造 数字营销

数字营销 数智金融

数智金融 数字运营

数字运营 云服务

云服务 数智技术

数智技术 智能网联平台

智能网联平台 智能零部件

智能零部件